최근 국내 기업들이 미국 AI 데이터센터 전력 수요를 겨냥해 SMR 투자를 확대하고 있으나 실질적인 수익성 확보에는 의문이 제기되고 있습니다. 가스 발전과의 가격 경쟁력 열위와 빅테크 기업들의 조건부 계약 관행 속에서 과연 SMR이 약속된 이익을 가져다줄 수 있을까요? 본 포스팅에서는 미국 전력 시장의 구조적 한계와 빅테크의 전략을 분석하여 국내 투자자들이 경계해야 할 SMR 사업의 냉혹한 현실을 짚어보고자 합니다.

미국 전력 시장의 구조적 특성과 민간 주도 경쟁 체제

국영 주도 한국 시장과 다른 미국의 민간 발전 환경

미국의 전력 시장은 한국전력이 독점적인 지위를 갖는 한국과는 근본적으로 다른 구조를 가지고 있습니다. 미국은 전력 생산과 공급이 대부분 민간 기업에 의해 이루어지며, 지역별 계통 운영자(ISO/RTO)가 주관하는 도매 시장에서 치열한 가격 경쟁을 통해 발전 우선순위가 결정됩니다. 이러한 환경에서는 발전 원가가 1센트라도 저렴한 에너지원이 우선적으로 선택되며, 이는 곧 SMR이 시장에 진입하기 위해 넘어야 할 가장 높은 문턱이 됩니다.

민간 주도의 시장에서는 원자력 발전소가 단순히 ‘깨끗한 에너지’라는 명분만으로 생존할 수 없습니다. 미국의 많은 노후 원전들이 조기 폐쇄 결정을 내렸던 이유는 탄소 배출이 없어서가 아니라, 저렴한 셰일 가스를 기반으로 한 가스 복합 화력 발전과의 가격 경쟁에서 패배했기 때문입니다. 국내 투자자들이 흔히 간과하는 지점이 바로 이 ‘시장 경제의 냉혹함’이며, 정부의 보조금이 있더라도 장기적인 운영 수익성을 담보하기는 매우 어려운 구조입니다.

가격 결정권이 없는 발전사와 시장 변동성 리스크

미국 전력 시장에서 발전사는 가격 결정권을 갖기 어렵습니다. 특히 SMR과 같은 신기술은 초기 건설 비용(CAPEX)이 막대하게 투입되는데, 시장 가격은 가스 가격이나 재생에너지 공급량에 따라 실시간으로 요동칩니다. 한국 기업들이 참여하는 SMR 프로젝트들이 미국 현지에서 수익을 내기 위해서는 장기 전력 구매 계약(PPA)이 필수적이지만, 이 계약조차 뒤에서 설명할 빅테크의 전략에 의해 발전사에 불리하게 작용할 가능성이 농후합니다.

천연가스 대비 SMR의 경제적 열위와 LCOE 분석

균등화 발전 비용(LCOE) 측면에서의 냉정한 비교

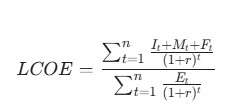

에너지원의 경제성을 평가하는 지표인 균등화 발전 비용(LCOE)을 살펴보면 SMR의 현주소가 명확해집니다. LCOE는 발전소 건설부터 운영, 폐기까지 발생하는 모든 비용을 총 발전량으로 나눈 값으로, 공식은 다음과 같습니다.

여기서 It는 투자비, Mt는 유지보수비, Ft는 연료비입니다. 현재 미국의 천연가스 복합 화력 발전의 LCOE는 MWh당 $40~$60달러 수준인 반면, SMR은 장밋빛 전망치조차 $100달러를 상회하며 실제 건설 단계에서는 $120~$150달러까지 치솟는 경우가 허다합니다. 이는 데이터센터 운영사 입장에서 SMR 전력을 구매하는 것이 가스 발전을 사용하는 것보다 두 배 이상의 비용을 지불해야 함을 의미합니다.

화석 연료의 가격 경쟁력과 원전의 운영비 부담

미국은 세계 최대의 천연가스 생산국 중 하나로, 셰일 혁명 이후 가스 가격은 하향 안정화 추세를 보여왔습니다. 반면 원자력 발전은 강화되는 안전 규제와 전문 인력 유지 비용으로 인해 운영 비용(OPEX)이 지속적으로 상승하고 있습니다. 미국 내 기존 대형 원전들조차 수익성 악화로 인해 주 정부의 특별 지원금 없이는 가동이 어려운 실정인데, 아직 검증되지 않은 SMR이 상업적 이익을 낼 수 있다는 주장은 논리적 비약이 큽니다.

빅테크 기업의 전력 공급망 전략: ‘갑’의 횡포와 조건부 계약

데이터센터 투자와 전력 공급 리스크의 전가

구글, 아마존, 메타와 같은 빅테크 기업들은 AI 데이터센터를 직접 짓지만, 전력 공급 설비에 대해서는 직접적인 리스크를 지려 하지 않습니다. 이들은 SMR 개발사나 에너지 투자 기업들과 협력 계약을 맺을 때, 대부분 ‘조건부’ 형식을 취합니다. 즉, 전력 시설이 완공되고 안정적인 가동이 입증된 시점에야 최종 단가를 결정하거나, 시장 가격보다 낮을 때만 구매한다는 조항을 삽입하여 자신들의 리스크를 최소화합니다.

이러한 구조에서 SMR 프로젝트에 투자한 국내 기업들은 건설 과정에서 발생하는 공기 지연, 원자재 가격 상승, 규제 승인 지연에 따른 모든 비용 부담을 온전히 떠안게 됩니다. 빅테크는 ‘친환경 에너지를 사용한다’는 홍보 효과를 누리면서도, 실제 전력 수급은 여러 기업과 다중 계약을 맺어 경쟁을 시킴으로써 단가를 후려치는 전략을 구사합니다. 이는 공급자 간의 치열한 경쟁을 유도하여 발전 수익성을 갉아먹는 주요 원인이 됩니다.

다중 계약과 ‘체리 피킹’ 방식의 전력 수급

빅테크 기업들은 특정 SMR 업체에만 의존하지 않습니다. 이들은 SMR뿐만 아니라 태양광, 풍력, 지열 등 다양한 무탄소 에너지원과 동시에 계약을 체결합니다. 만약 SMR 건설이 늦어지거나 발전 단가가 계약 당시보다 높아질 경우, 빅테크는 계약을 파기하거나 조건 변경을 요구할 수 있는 강력한 법적 장치를 마련해 둡니다. 전력 공급을 위해 수조 원을 투자한 기업이 완공 후에 빅테크의 단가 인하 압력에 굴복할 수밖에 없는 ‘외통수’에 걸릴 위험이 큽니다.

미국 내 기존 원전의 수익성 악화와 폐쇄 사례가 주는 교훈

가동 중인 원전도 적자를 면치 못하는 현실

미국의 전력 산업 현황을 깊이 있게 들여다보면 SMR 투자의 위험성이 더 뚜렷해집니다. 일례로 일리노이주나 뉴욕주의 대형 원전들은 가스 발전과의 가격 경쟁에서 밀려 수차례 폐쇄 위기에 처했습니다. 이 원전들이 겨우 가동을 이어가는 이유는 주 정부가 ‘제로 에미션 크레딧(ZEC)’이라는 명목으로 막대한 보조금을 지급하기 때문입니다. 즉, 순수하게 전력을 팔아서 내는 수익으로는 현상 유지조차 힘들다는 것이 미국 원전 시장의 현주소입니다.

SMR은 대형 원전보다 규모의 경제가 작기 때문에 단위당 발전 원가는 이론적으로 더 높을 수밖에 없습니다. 모듈형 생산을 통해 비용을 절감하겠다고 하지만, 이는 수백 개의 모듈을 동시에 생산할 수 있는 주문량이 확보되었을 때나 가능한 시나리오입니다. 현재처럼 초기 실증 단계의 프로젝트들에 참여하는 국내 기업들은 사실상 ‘학습 비용’을 지불하는 단계이며, 이 과정에서 발생하는 적자를 메울 수 있는 수익 모델은 아직 불투명합니다.

뉴스케일 파워의 프로젝트 취소 사례가 남긴 경고

미국 SMR의 선두 주자로 꼽히던 뉴스케일 파워(NuScale Power)가 유타주에서 추진하던 프로젝트(UAMPS)를 2023년 말 최종 취소한 사례는 시사하는 바가 큽니다. 취소의 결정적인 원인은 건설 비용의 폭등이었습니다. 초기 예측보다 발전 단가가 MWh당 58달러에서 89달러로, 이후 다시 100달러 이상으로 치솟자 전력을 구매하기로 했던 지자체들이 줄줄이 이탈했습니다. 이는 아무리 뛰어난 기술이라도 시장이 수용 가능한 가격 범위를 벗어나면 가차 없이 버려진다는 것을 증명한 사건입니다.

한국 기업의 미국 SMR 투자 시 반드시 고려해야 할 리스크

기술력과 별개인 금융 및 규제 리스크의 무게

한국 기업들은 세계적인 원전 제작 기술을 보유하고 있지만, 미국의 금융 환경과 규제 시스템은 전혀 다른 영역입니다. 미국 원자력규제위원회(NRC)의 설계 인증 및 건설 허가 절차는 세계에서 가장 까다롭기로 유명하며, 이 과정에서 발생하는 기간 연장은 곧 금융 이자 부담으로 직결됩니다. 민간 자본으로 진행되는 프로젝트 특성상 금리 인상기에 접어들면 자금 조달 비용이 기하급수적으로 늘어나 사업 전체의 수익성을 파괴할 수 있습니다.

또한, 미국 내 정치적 지형 변화에 따른 정책 가변성도 고려해야 합니다. 인플레이션 감축법(IRA)에 따른 보조금 혜택이 정권 교체나 정책 수정으로 축소될 경우, 보조금에 의존해 수익 구조를 짠 SMR 프로젝트들은 직격탄을 맞게 됩니다. 국내 기업들이 미국 SMR 사업에 지분 투자를 하거나 핵심 기자재를 공급할 때, 이러한 대외 변수들이 수익에 미칠 영향을 지나치게 낙관적으로 평가하고 있지는 않은지 자문해봐야 합니다.

국내 시장의 기대감과 실제 이익 회수 사이의 괴리

현재 국내 주식 시장에서 SMR 관련주들이 주도 업종으로 묶여 급등하는 현상은 상당 부분 ‘막연한 기대감’에 기반하고 있습니다. 수조 원의 수주 소식이 들려오지만, 실제 매출로 인식되기까지는 최소 5~10년의 시간이 필요하며 그 사이의 운영 리스크는 고스란히 기업의 몫입니다. 특히 미국 현지에서의 가격 경쟁력 확보 실패는 지분 투자를 단행한 국내 기업들에게 장기적인 자산 손상 처리로 돌아올 위험이 있습니다.

막연한 환상을 버리고 데이터 기반의 전략적 접근이 필요한 때

미국의 AI 데이터센터 전력 수요가 폭증하고 있는 것은 사실이며, SMR이 그 대안 중 하나로 거론되는 것 또한 자연스러운 흐름입니다. 그러나 투자의 관점에서 볼 때 ‘수요가 있다’는 사실이 곧 ‘수익성이 있다’는 결론으로 이어지지는 않습니다. 미국 전력 시장의 민간 주도 경쟁 구조, 가스 발전 대비 낮은 경제성, 그리고 빅테크 기업들의 리스크 전가 전략은 SMR 사업의 수익성을 끊임없이 위협하는 요소들입니다.

국내 투자자와 기업들은 SMR을 단순한 테마주로 접근하기보다는, 각 프로젝트의 구체적인 PPA 계약 조건, 실제 LCOE 추정치, 그리고 미국 정부의 보조금 지속 가능성을 면밀히 따져봐야 합니다. 2026년 이후 본격화될 SMR 상용화 레이스에서 승자는 단순히 기술력이 좋은 기업이 아니라, 냉혹한 가격 경쟁 체제에서 살아남을 수 있는 비용 효율성을 갖춘 기업이 될 것입니다. 막연한 기대보다는 철저한 리스크 관리가 수반된 투자가 절실한 시점입니다.

참고자료

U.S. Energy Information Administration (EIA), “Levelized Costs of New Generation Resources 2024”, https://www.eia.gov/

Bloomberg New Energy Finance (BNEF), “SMR Economics: Can Small Reactors Compete with Gas and Renewables?”, 2026-01.

Reuters, “NuScale Power cancels Utah SMR project as costs soar”, 2023-11-08.

Financial Times, “Big Tech’s Nuclear Ambitions Meet Market Reality”, 2026-02-14.

World Nuclear Association, “Nuclear Power in the USA”, https://www.world-nuclear.org/

[함께 읽으면 좋은 글]

스페이스X 독점 붕괴와 1.5조 달러 IPO: 투자자가 주목해야 할 우주 패권의 전환점

비스트라 코프(VST) 주가 전망과 원자력 기반 AI 데이터 센터 전력 공급 수혜 분석

마이크로스트래티지 11.5% 우선주 발행, 비트코인 하락장 속 폰지 사기 논란의 진실