주식 시장이 12월 CPI 발표 후 전문가 전망치에 부합했다는 뉴스에 안도하면서도 정작 근원 물가의 하락세가 가진 파괴력을 놓치고 있는 것은 아닌지 의문이 드실 것입니다. 많은 이들이 헤드라인 수치인 2.7%에 집중할 때, 왜 근원 지표인 2.6%가 예상보다 낮게 나왔는지와 주거비 상승이 미치는 실질적인 영향에 대해 깊이 있게 분석해 보고자 합니다. 본 글은 뉴스에서 전하는 파편적인 수치를 넘어 데이터의 기조적 흐름을 꿰뚫어 보고, 2026년 상반기 연준의 정책 전환 시점을 예측하여 여러분의 포트폴리오를 지키기 위한 전략을 제시합니다.

12월 CPI 데이터 팩트 체크: 헤드라인과 근원의 상반된 시그널

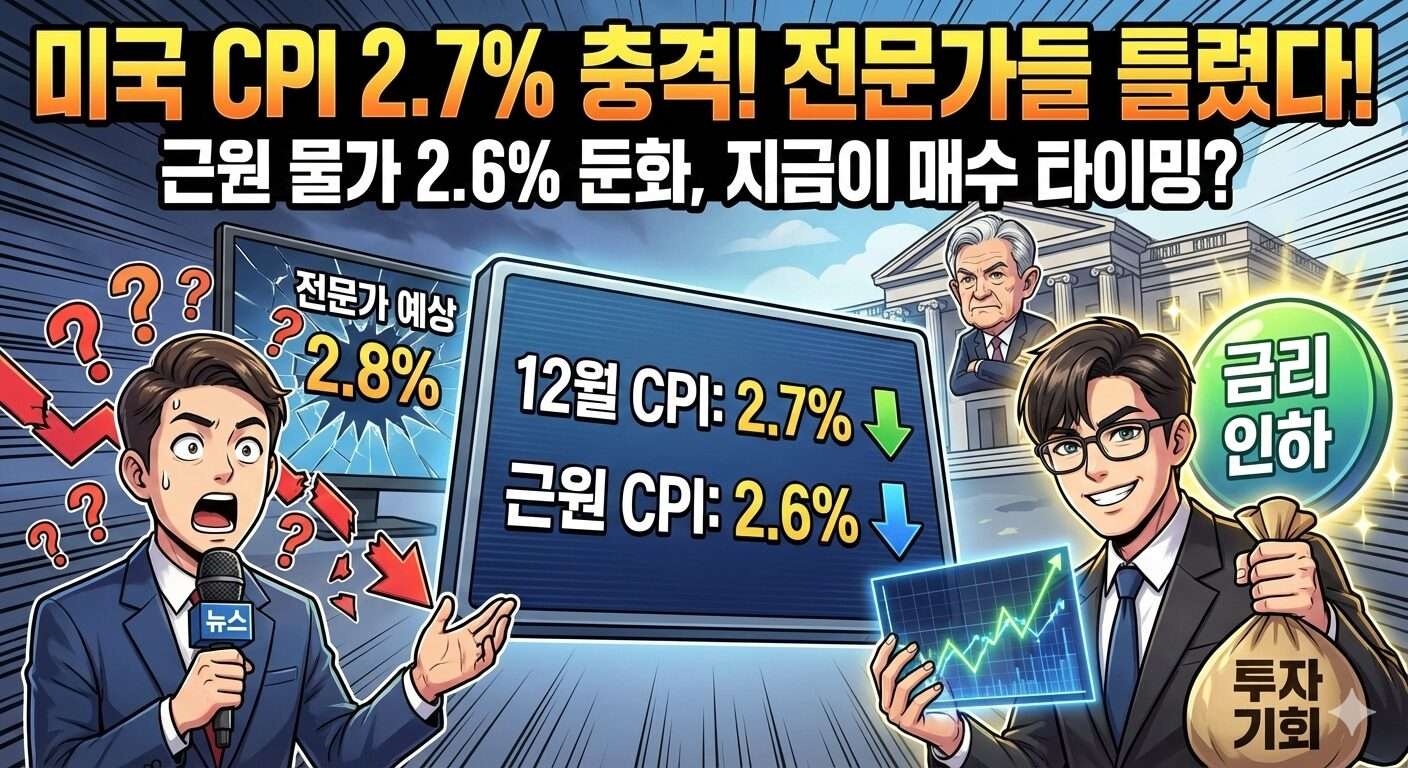

미국 노동부가 발표한 2025년 12월 소비자 물가 지수(CPI)는 전년 동월 대비 2.7% 상승하며 11월과 동일한 수준을 유지했습니다. 이는 다우존스가 집계한 전문가 전망치에 정확히 부합하는 수치로, 표면적으로는 물가가 하향 평준화 단계에 진입했음을 보여줍니다. 하지만 우리가 주목해야 할 진정한 ‘시그널’은 헤드라인이 아닌 근원(Core) CPI에 숨어 있습니다.

전문가를 놀라게 한 근원 CPI 2.6%의 의미

변동성이 큰 에너지와 식품을 제외한 근원 CPI는 전년 대비 2.6% 상승했습니다. 이는 전문가들의 예상치였던 2.8%를 0.2%p나 하회한 결과입니다. 전월 대비로도 0.2% 상승에 그쳐 전망치(0.3%)를 밑돌았습니다.

많은 투자자가 “전망치 부합”이라는 뉴스의 제목에만 집중할 때, 실제 스마트 머니는 예상보다 빠르게 둔화하고 있는 근원 물가의 흐름을 읽고 있습니다. 근원 지표는 물가의 기조적인 흐름을 반영하기 때문에, 전문가들의 비관적 전망(2.8%)보다 실제 물가 압력(2.6%)이 낮다는 것은 연준의 긴축 정책이 시장의 우려보다 훨씬 효율적으로 작동하고 있음을 증명합니다.

전월 대비 0.3% 상승과 기저 효과의 해석

전월 대비 헤드라인 수치가 0.3% 상승했다는 점은 물가가 완전히 ‘정지’한 것은 아님을 시사합니다. 하지만 이는 뒤이어 설명할 주거비와 식료품의 일시적 상승에 기인한 것입니다. 중요한 것은 연간 상승률이 2.7%에서 더 이상 치솟지 않고 횡보하고 있다는 점이며, 이는 인플레이션의 ‘천장’이 견고하게 닫혀 있음을 의미합니다.

물가 상승의 최전선: 주거비와 식료품의 역설적 기여

이번 12월 CPI 지수 상승에 가장 큰 폭으로 기여한 항목은 주거비(+0.4% MoM)와 식료품(+0.7% MoM)입니다. 뉴스는 이 수치를 보고 “물가가 여전히 높다”고 경고하지만, 데이터의 이면을 보면 이는 인플레이션의 마지막 ‘꼬리’에 불과하다는 것을 알 수 있습니다.

주거비 0.4% 상승의 통계적 시차 분석

주거비는 CPI 산정 방식에서 가장 큰 비중을 차지하며, 실제 시장의 임대료 변화보다 약 6~12개월 늦게 반영되는 특성이 있습니다. 2025년 하반기 미국 전역의 신규 임대료 계약 수치가 이미 둔화되었다는 점을 고려하면, 현재의 0.4% 상승은 과거의 높은 임대료가 뒤늦게 통계에 잡히는 ‘잔상’ 효과일 가능성이 매우 높습니다. 따라서 주거비의 기여도가 크다는 것은 역설적으로 향후 CPI가 떨어질 공간이 그만큼 많이 남아 있다는 호재로 해석해야 합니다.

식료품 0.7% 상승과 계절적 변동성

12월 식료품 가격이 0.7%나 급등한 것은 연말 연시 소비 시즌과 일부 기상 이변에 따른 공급망 일시 정체가 원인으로 분석됩니다. 식료품은 변동성이 크기 때문에 연준은 이를 제외한 근원 지표를 더 신뢰합니다. 근원 CPI가 2.6%로 낮게 유지되었다는 것은, 식료품 가격의 급등이 경제 전반의 인플레이션 심리를 자극하지 못했다는 방증입니다.

하락을 주도한 항목들: 실물 경제의 디플레이션 압력

물가 상승을 상쇄한 항목들은 중고차와 가정용 가구였습니다. 이들은 전형적인 ‘재량 소비재’로, 고금리 환경이 소비자의 구매력을 어떻게 억제하고 있는지 보여주는 지표입니다.

중고차 가격 하락의 의미

2022년 인플레이션 폭등의 주범이었던 중고차 가격이 다시 하락세로 돌아선 것은 공급망의 완전한 정상화를 의미합니다. 이는 상품 물가(Goods Inflation)가 이제 인플레이션의 동력이 아니라 억제기로 작용하고 있음을 보여줍니다.

가정용 가구 및 내구재의 둔화

가구 가격의 하락은 주택 거래 시장의 정체와 연결됩니다. 연준의 고금리 정책이 부동산 시장과 연관된 내구재 소비를 효과적으로 통제하고 있으며, 이는 과열된 수요가 완전히 진화되었음을 뜻합니다. 이러한 실물 경제의 변화는 근원 CPI가 전문가 예상보다 낮게 나온 핵심 배경입니다.

역사적 맥락에서 본 2.7%: 9%의 악몽에서 2.3%의 희망까지

미국의 소비자 물가 상승률은 2022년 6월 9.1%라는 기록적인 수치를 기록하며 전 세계를 공포에 빠뜨렸습니다. 이후 연준의 유례없는 ‘자이언트 스텝’ 금리 인상이 이어졌고, 물가는 2025년 4월 2.3%까지 둔화하며 정상화의 길을 걷는 듯했습니다.

2.3%에서 2.7%로의 반등과 횡보

2025년 중반 2.3%까지 떨어졌던 물가가 다시 2.7%로 올라온 것을 두고 “인플레이션 2차 파동”을 우려하는 목소리가 높았습니다. 하지만 11월에 이어 12월에도 2.7%를 유지했다는 것은 물가가 새로운 안정권(Plateau)에 진입했음을 시사합니다.

연준의 긴축 정책 성적표

9%대 물가를 2%대까지 끌어내린 연준의 정책은 성공적이라고 평가할 수 있습니다. 특히 이번 12월 데이터에서 근원 물가가 2.6%로 예상보다 낮게 유지된 것은, 금리 인상의 부작용인 경기 침체를 최소화하면서도 인플레이션의 기조를 꺾는 데 성공했음을 보여주는 강력한 증거입니다.

연준(Fed)의 속마음: 2.8% 전망치를 밑돈 근원 CPI의 힘

이제 투자자들이 가장 궁금해하는 질문은 “그래서 금리는 언제 내리는가?”일 것입니다. 이번 12월 CPI 데이터는 연준에게 ‘인하의 명분’과 ‘속도 조절의 근거’를 동시에 제공했습니다.

금리 인하의 ‘그린 라이트’

전문가들은 근원 CPI가 2.8% 수준에서 버틸 것으로 보았으나, 실제 데이터는 2.6%였습니다. 이는 연준이 우려하던 ‘임금-물가 소용돌이’가 발생하지 않았음을 뜻합니다. 실질 금리(기준 금리 – 물가 상승률)가 더욱 높아진 상태이기 때문에, 연준은 경제에 가해지는 과도한 압력을 줄이기 위해 금리 인하 카드를 만지작거릴 수밖에 없습니다.

정책 전환(Pivot)의 시나리오

시장에서는 2026년 1분기 혹은 2분기 초를 첫 금리 인하 시점으로 점치고 있습니다. 12월 CPI가 전망치를 하회하며 안정세를 보인 만큼, 연준은 굳이 경기를 침체로 몰아넣으면서까지 고금리를 고수할 이유가 사라졌습니다. 이제 관건은 ‘언제’냐가 아니라 ‘얼마나 부드럽게’ 내리느냐의 문제입니다.

뉴스 노이즈 vs 데이터 시그널: 투자자가 속지 말아야 할 것들

매일 쏟아지는 뉴스 헤드라인은 투자자를 혼란스럽게 합니다. “주거비 급등에 물가 우려 지속”과 “근원 물가 예상 하회”라는 두 가지 상반된 소식이 동시에 전해지기 때문입니다.

수치 뒤의 의도를 읽어라

뉴스는 ‘변동성’을 먹고 삽니다. 따라서 안정적인 데이터보다는 튀어 오른 수치(식료품 0.7% 상승 등)를 더 크게 보도합니다. 하지만 파워 블로거로서 제가 강조하는 것은 ‘추세의 일관성’입니다. 전체적인 물가 흐름이 2%대 중반에서 근원 지표를 중심으로 하향 안정화되고 있다는 팩트는 변하지 않습니다.

전문가 전망치의 허구성

이번에도 다우존스가 집계한 전문가들은 근원 물가를 2.8%로 예상하며 틀렸습니다. 전문가들의 전망은 대개 보수적이며 과거 지향적입니다. 반면 시장의 가격은 미래 지향적입니다. 예상보다 낮은 물가 수치가 발표되었을 때 나스닥 선물 지수가 반등한 것은, 시장이 이미 뉴스보다 앞서 데이터의 진실을 파악했음을 보여줍니다.

상반기 섹터별 대응 전략: 채권, 기술주, 방어주

데이터가 명확해졌다면 우리의 포트폴리오도 그에 맞춰 재편되어야 합니다. 금리 인하가 가시권에 들어온 지금, 섹터별 전략은 다음과 같습니다.

채권 자산의 비중 확대

물가가 2.7%에서 안정되고 금리 인하 기대감이 커지면 채권 금리는 하락(채권 가격 상승)합니다. 특히 장기 국채는 인플레이션 둔화의 가장 큰 수혜를 입는 자산입니다. 현재의 고금리 막차를 타는 채권 전략은 2026년 수익률의 든든한 버팀목이 될 것입니다.

대형 기술주와 성장주의 재평가

근원 CPI가 2.6%로 낮게 유지되는 환경은 성장주들에게 축복과 같습니다. 자본 조달 비용이 낮아질 것이라는 기대감이 밸류에이션을 상향 조정하기 때문입니다. 특히 AI와 반도체 등 이익 성장이 담보된 섹터는 뉴스 노이즈에 의한 단기 조정을 매수 기회로 삼아야 합니다.

리츠(REITs)와 배당주의 귀환

주거비 상승이 통계적으로 둔화하기 시작하면, 금리 인하와 맞물려 부동산 관련 자산인 리츠가 강한 반등을 보일 수 있습니다. 또한 금리 하락기에는 높은 배당 수익률을 제공하는 방어주들에 다시 자금이 유입되는 경향이 있습니다.

뉴스의 서사가 아닌 숫자의 진실에 투자하십시오

2025년 12월 CPI 데이터는 우리에게 명확한 메시지를 던졌습니다. 인플레이션은 통제되고 있으며, 시장의 비관적인 전망보다 근원 물가는 더 빠르게 내려가고 있습니다. 2.7%라는 헤드라인 수치 뒤에 숨겨진 근원 2.6%의 힘을 믿으십시오.

시장은 항상 당신을 공포로 몰아넣고 헐값에 주식을 내놓게 하려 합니다. 하지만 제가 오늘 분석해 드린 것처럼 9%에서 시작된 긴축의 여정은 이제 막바지에 다다랐습니다. 뉴스가 만든 서사에 갇히지 말고, 직접 확인한 데이터와 역사적 맥락을 바탕으로 용기 있게 투자하십시오. 2026년은 준비된 자들에게 그 어느 때보다 따뜻한 시장이 될 것입니다.

참고자료

U.S. Bureau of Labor Statistics (BLS), “Consumer Price Index Summary – December 2025”, January 13, 2026. https://www.bls.gov

Federal Reserve Economic Data (FRED), “Historical CPI Trends 2022-2026”. https://fred.stlouisfed.org/

CME FedWatch, “Probability of Rate Cuts Following Dec CPI Data”. https://www.cmegroup.com/

Zillow Real Estate Research, “Rent Index and Shelter CPI Lag Study 2025”.

[함께 읽으면 좋은 글]

연준 금리 인하 0.25%, 국내외 금융시장 영향 분석

주식 시장 뉴스에 속지 않는 법: 하락의 이유를 끼워 맞추는 시장의 심리

일본 도쿄 12월 CPI 지표 발표와 엔화 환율 전망: 금리 인상의 변곡점 분석

주식과 채권의 30년 시계열별 위험도! 어떻게 리스크를 수익으로 바꾸는가?