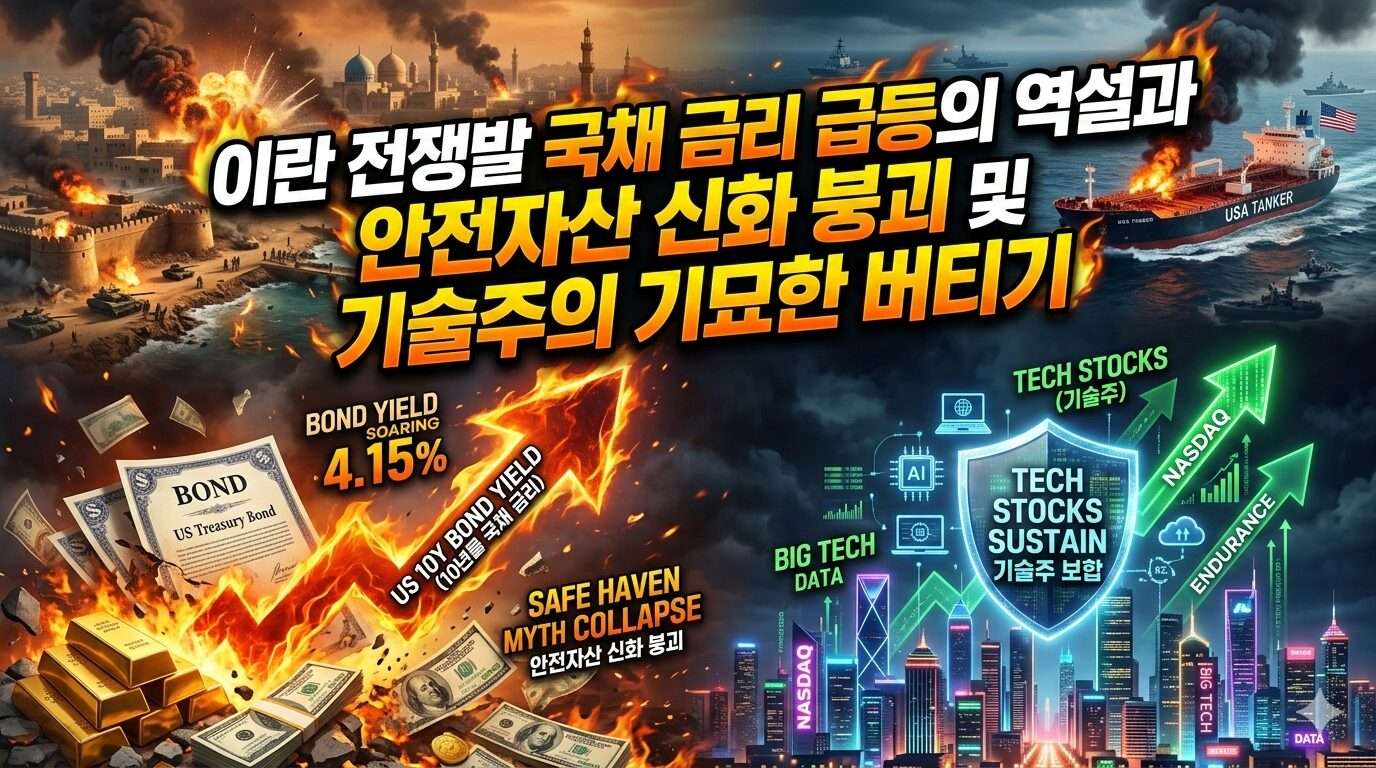

이란 전쟁 발발로 호르무즈 해협이 봉쇄 위기에 처하며 국제 유가와 달러 가치가 요동치는 유례없는 시장 혼란이 지속되고 있습니다. 전통적인 안전자산인 미국 국채 금리가 도리어 상승하는 기현상이 발생하면서 투자자들은 기존 경제 상식으로 풀 수 없는 거대한 의문에 직면했습니다. 본 글은 국채의 안전자산 지위 상실 원인과 기간 프리미엄의 실체, 그리고 나스닥이 보합세를 유지하는 배경을 심층적으로 분석하여 대응 전략을 제시합니다.

지정학적 위기와 에너지 시장의 충격: 호르무즈 해협의 긴장

이란 전쟁의 발발과 동시에 세계 경제의 숨통이라 불리는 호르무즈 해협의 봉쇄 가능성이 제기된 것은 단순한 에너지 가격 상승 이상의 의미를 갖습니다. 이라크 항구에 정박 중이던 미국 선적 유조선에 대한 공격은 이번 갈등이 단순한 국지전을 넘어 전 세계 공급망을 타격하는 전면적인 지정학적 리스크로 확산되었음을 시사합니다.

국제 유가는 이러한 소식에 즉각적으로 반응하며 폭등했습니다. 유가의 상승은 단순히 주유소의 가격표를 바꾸는 데 그치지 않고, 생산 비용과 물류비용의 전반적인 상승을 초래하여 잠잠해지던 인플레이션의 불꽃을 다시 지피는 촉매제가 됩니다. 특히 호르무즈 해협은 전 세계 해상 원유 수송량의 약 20%가 통과하는 핵심 요충지입니다. 이곳의 폐쇄는 대체 경로를 찾기 어려운 구조적 한계 때문에 에너지 패닉을 유도하며, 이는 곧바로 글로벌 자산 시장의 변동성을 극대화하는 요인으로 작용하고 있습니다.

투자자들은 과거의 사례를 복기하며 전쟁 발생 시 달러와 국채로 자금이 쏠리는 ‘안전 자산으로의 도피(Flight to Quality)’를 예상했습니다. 하지만 이번 사태는 시작부터 과거의 공식과는 다른 양상을 띠기 시작했습니다. 달러 가치는 예상대로 강세를 보였으나, 시장의 기대를 저버린 것은 다름 아닌 미국 국채였습니다.

미국 국채의 배신: 왜 안전자산 공식이 깨졌는가?

전통적인 경제학 교과서에 따르면, 전쟁과 같은 극단적인 불확실성이 발생하면 투자자들은 위험 자산인 주식을 팔고 가장 안전한 자산인 미국 국채를 매입합니다. 수요가 몰리면 채권 가격은 상승하고, 채권 가격과 반대로 움직이는 채권 금리는 하락하는 것이 정상입니다. 그러나 이번 이란 전쟁 국면에서 미국 10년물 국채 금리는 오히려 4.15%까지 치솟는 기현상을 보였습니다.

전쟁 비용과 재정 적자의 압박

이 현상을 이해하기 위해서는 미국의 재정 구조를 살펴봐야 합니다. 전쟁은 막대한 자금을 필요로 합니다. 미국이 이란과의 전쟁에 본격적으로 개입하고 장기전에 돌입할 경우, 그 비용은 고스란히 국채 발행을 통해 조달되어야 합니다. 이미 막대한 재정 적자를 안고 있는 미국 정부가 추가로 국채를 찍어내야 한다는 사실은 시장에 ‘국채 공급 과잉’에 대한 공포를 심어주었습니다.

공급이 수요를 압도할 것이라는 전망은 채권 가격을 떨어뜨리고 금리를 끌어올리는 원동력이 됩니다. 즉, 투자자들은 전쟁이라는 위기 상황 자체보다 전쟁을 수행하기 위해 망가질 미국의 재정 건전성에 더 큰 무게를 두기 시작한 것입니다. 이는 국채가 더 이상 ‘무위험 자산’이 아니라, 미국의 국가 부채 리스크를 고스란히 반영하는 ‘위험 자산’적 성격을 띠게 되었음을 의미합니다.

중동 산유국들의 국채 매도 위험

또 다른 결정적인 요인은 중동 산유국들의 움직임입니다. 사우디아라비아를 비롯한 주요 산유국들은 그동안 원유를 팔아 벌어들인 달러(오일머니)를 미국 국채에 투자해 왔습니다. 하지만 이란과의 전쟁이 격화되고 미국이 개입할 경우, 이들 국가가 보유 중인 미국 국채를 시장에 대거 내다 팔 수 있다는 국채 매도 위험(Weaponization of Debt)우려가 확산되고 있습니다.

이는 일종의 금융 보복이자 자국 경제를 지키기 위한 현금 확보 수단이 될 수 있습니다. 시장은 이러한 시나리오를 선제적으로 반영하고 있습니다. 누군가 대량으로 국채를 매도할 준비를 하고 있다는 의구심은 채권 시장의 유동성을 위축시키고 금리 상승을 부추기는 강력한 요인이 됩니다.

‘기간 프리미엄’의 귀환과 불확실성의 가격표

현재 시장에서 가장 주목해야 할 단어는 ‘기간 프리미엄(Term Premium)’입니다. 이는 투자자가 단기 채권 대신 장기 채권을 보유할 때, 미래의 불확실성을 감수하는 대가로 요구하는 추가적인 보상을 의미합니다. 평상시에는 이 수치가 안정적이지만, 지금처럼 미래를 예측하기 힘든 시기에는 급격히 상승합니다.

장기 보유에 대한 높은 보상 요구

투자자들은 “지금 이 금리로 10년 동안 미국 국채를 들고 있어도 안전할까?”라는 근본적인 질문을 던지고 있습니다. 전쟁이 얼마나 길어질지, 그로 인해 인플레이션이 얼마나 더 치솟을지 알 수 없는 상황에서 4% 초반의 금리는 매력적이지 않다고 판단하는 것입니다. 따라서 시장은 불확실성에 대한 ‘값’으로 더 높은 금리를 요구하고 있으며, 이것이 10년물 금리를 4.15%까지 밀어올린 핵심 배경입니다.

인플레이션 고착화에 대한 공포

유가 상승은 필연적으로 기대 인플레이션을 높입니다. 인플레이션이 높으면 채권의 실질 수익률은 낮아집니다. 전쟁으로 인한 공급망 붕괴와 에너지 가격 폭등이 장기화될 것이라는 우려는 기간 프리미엄을 더욱 자극합니다. 결국 현재의 고금리는 시장이 바라보는 ‘미래의 위험 비용’이 반영된 결과라고 볼 수 있습니다.

달러와 국채의 디커플링: 안전자산의 재정의

재미있는 점은 달러와 국채의 행보가 엇갈리고 있다는 사실입니다. 달러는 여전히 강세를 보이며 안전자산으로서의 지위를 공고히 하고 있습니다. 왜 이런 차이가 발생하는 것일까요?

달러는 ‘결제 수단’이자 ‘최종 지불 수단’으로서의 가치를 갖습니다. 전 세계적으로 위기가 닥치면 현금, 특히 기축통화인 달러에 대한 수요는 폭발합니다. 전쟁 중에는 물자를 구매하거나 부채를 상환하기 위해 당장 쓸 수 있는 달러가 필요하기 때문입니다.

반면, 국채는 ‘수익을 동반한 저축’의 성격이 강합니다. 위기 상황에서 정부의 지급 능력에 의문이 생기거나, 시중 금리가 더 오를 것으로 예상되면 국채는 매력적인 도피처가 되지 못합니다. 결과적으로 시장은 “미국 달러라는 화폐는 믿지만, 미국 정부가 발행한 장기 부채(국채)는 믿기 어렵다”는 냉혹한 메시지를 던지고 있는 셈입니다. 이는 기존 경제 모델에서 안전자산의 대명사였던 국채의 위상이 근본적으로 흔들리고 있음을 시사합니다.

다우의 하락과 나스닥의 보합: 기술주의 기묘한 버티기

전쟁 발발 후 일주일간의 흐름을 보면 증시 내에서도 극명한 온도 차가 나타납니다. 전통 산업 중심인 다우지수는 하락세를 면치 못했으나, 기술주 중심의 나스닥 지수는 보합권을 유지하며 상대적으로 선방하고 있습니다.

실물 경제의 타격과 다우지수

다우지수를 구성하는 기업들은 대부분 제조, 에너지, 금융, 소비재 등 실물 경제와 밀접하게 연관되어 있습니다. 유가 상승은 제조 원가 상승으로 이어지고, 소비 위축은 실적 악화로 직결됩니다. 또한 고금리 상황은 막대한 장치 산업을 운영하는 기업들에게 이자 비용 부담을 가중시킵니다. 전쟁의 직접적인 타격권에 전통 산업들이 포진해 있는 것입니다.

나스닥의 회복력과 디지털 대피처

반면 나스닥의 기술주들은 상대적으로 유가 상승에 덜 민감합니다. 소프트웨어, 클라우드, 인공지능(AI) 기업들은 원자재 비중이 낮고 인적 자원과 데이터 중심의 구조를 가지고 있습니다. 또한, 거대 빅테크 기업들은 막대한 현금 보유량을 바탕으로 고금리 상황에서도 자본 조달의 어려움이 적습니다.

오히려 전쟁으로 인해 물리적 이동이 제한되거나 공급망이 붕괴될 경우, 디지털 전환(Digital Transformation) 수요가 가속화될 것이라는 기대감이 나스닥을 지탱하고 있습니다. 시장 참여자들은 전쟁이라는 오프라인의 위기 속에서 온라인과 기술이라는 ‘디지털 안전지대’를 찾고 있는지도 모릅니다.

투자 인사이트: 변화된 시장 질서에 대응하라

이번 이란 사태는 우리가 알던 경제적 상식이 더 이상 유효하지 않을 수 있음을 경고하고 있습니다. 국채 금리의 상승과 안전자산 신화의 붕괴는 투자자들에게 새로운 시각을 요구합니다.

핵심 요약 및 통찰

국채 금리 역설: 전쟁 비용으로 인한 재정 압박과 기간 프리미엄의 상승이 국채 금리를 밀어올리고 있습니다. 국채는 더 이상 절대적인 안전자산이 아닙니다.

달러의 독주: 화폐로서의 달러 가치는 견고하지만, 자산으로서의 채권 가치는 하락하는 디커플링 현상을 주목해야 합니다.

산업별 양극화: 에너지 비용에 취약한 전통 산업(다우)보다 기술적 우위를 가진 플랫폼 기업(나스닥)이 위기 국면에서 더 높은 회복력을 보이고 있습니다.

향후 대응 전략

투자자들은 이제 포트폴리오의 ‘안전’에 대한 정의를 새로 내려야 합니다. 단순히 채권 비중을 높이는 것이 리스크 방어의 해답이 되지 않을 수 있습니다. 금리 변동성에 대비한 단기물 위주의 운용이나, 실질적인 가치를 지닌 원자재, 그리고 위기 속에서도 수익성을 증명하는 빅테크 기업으로의 분산 투자가 절실한 시점입니다.

지금의 시장은 불확실성의 안개 속에 갇혀 방향성을 잡지 못하고 있습니다. 그러나 이 혼란 속에서도 자본은 가장 효율적이고 안전한 곳을 찾아 끊임없이 이동합니다. 변화하는 기간 프리미엄의 추이를 살피고, 고금리 시대에 살아남을 수 있는 기업에 집중하는 혜안이 필요합니다.

여러분은 현재의 국채 금리 상승을 일시적인 현상으로 보시나요, 아니면 안전자산의 패러다임이 바뀌는 서막으로 보시나요? 위기 속에서 기회를 찾는 날카로운 통찰력을 유지하시길 바랍니다.

참고자료

Bloomberg, “Iran Conflict and the Shift in Global Bond Markets,” (2026). https://www.bloomberg.com

Federal Reserve Economic Data (FRED), “10-Year Treasury Constant Maturity Rate Analysis,” (2026). https://fred.stlouisfed.org

Reuters, “Oil Prices and Geopolitical Risks in the Strait of Hormuz,” (2026). https://www.reuters.com

[함께 읽으면 좋은 글]