투자자들에게 금리 인상은 공포의 상징과도 같습니다.

특히 테슬라, 엔비디아와 같은 성장주에 투자한 분들이라면 금리가 오를 때마다 계좌가 파랗게 질리는 경험을 하셨을 것입니다.

왜 돈을 잘 벌고 유망해 보이는 기업들이 금리라는 숫자 하나에 맥을 못 추는 것일까요?

단순히 심리적인 요인일까요, 아니면 거부할 수 없는 경제학적 법칙이 작용하는 것일까요?

오늘은 금리 인상이라는 거대한 파도가 성장주라는 배를 어떻게 뒤흔드는지, 그 이면에 숨겨진 할인율의 마법과 자본 비용의 역학 관계를 심층적으로 분석해 보겠습니다.

1. 성장주의 정의와 미래 가치에 대한 약속

우선 성장주가 무엇인지 정확히 정의할 필요가 있습니다.

성장주는 현재의 이익보다 미래에 벌어들일 막대한 수익에 대한 기대감으로 주가가 형성되는 종목을 말합니다.

미래를 먹고 사는 기업들의 숙명

일반적인 가치주가 현재 꾸준히 내는 배당이나 이익에 집중한다면, 성장주는 지금 당장은 적자이거나 이익이 적더라도 5년 후, 10년 후의 시장 지배력을 담보로 투자자를 모읍니다.

이러한 기업들의 가치는 대부분 미래의 현금 흐름에 쏠려 있습니다.

경제학적으로 볼 때, 이들의 기업 가치는 아주 먼 미래에 발생할 수익의 합계라고 볼 수 있습니다[1].

따라서 이 미래의 가치를 오늘의 가치로 가져오는 과정에서 금리는 결정적인 역할을 수행하게 됩니다.

꿈의 크기가 클수록 변동성도 커집니다

성장주는 이른바 꿈의 크기가 주가를 결정합니다.

기술적 혁신이나 시장의 패러다임을 바꿀 것이라는 믿음이 주가를 지탱하는 힘입니다.

하지만 이러한 믿음은 외부 환경 변화에 매우 취약합니다.

특히 거시 경제의 기조가 바뀌는 금리 인상기에는 그동안 당연하게 여겼던 미래의 장밋빛 전망이 비용이라는 현실적인 잣대로 재평가받기 시작합니다.

이 과정에서 발생하는 가치의 재산정이 바로 폭락의 시작점입니다.

2. 할인율의 마법: 금리가 가치를 깎아먹는 원리

금리 인상이 성장주에 치명적인 가장 핵심적인 이유는 바로 할인율(Discount Rate) 때문입니다.

이는 주식 가치 평가의 근간인 현금흐름할인법(DCF)과 직결됩니다.

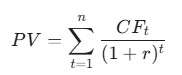

현재가치(PV) 계산식의 무서운 진실

기업의 주가는 미래에 벌어들일 모든 돈을 현재의 가치로 환산한 합계입니다.

이를 수식으로 나타내면 다음과 같습니다.

여기서 PV는 현재 가치(주가), CF_t는 t년 후의 예상 현금 흐름, r은 할인율(금리)을 의미합니다.

분모에 있는 r, 즉 금리가 커질수록 결과값인 PV는 작아질 수밖에 없는 구조입니다[2].

특히 성장주처럼 t(시간)가 뒤에 몰려 있는 기업일수록 분모의 거듭제곱 효과는 기하급수적으로 커져 주가를 사정없이 끌어내립니다.

시간이 길수록 타격은 더 커집니다

가치주는 당장 내년에 벌 돈이 많으므로 금리가 올라도 할인되는 폭이 상대적으로 작습니다.

반면, 10년 뒤에야 본격적으로 돈을 벌기 시작할 성장주는 금리 인상이라는 직격탄을 맞으면 그 10년 뒤의 가치가 껌값이 되어버리는 현상이 발생합니다.

2022년 연준(Fed)이 급격히 금리를 올렸을 때 나스닥의 기술주들이 줄줄이 반토막이 났던 배경에는 바로 이 무자비한 수학적 원리가 숨어 있었습니다[3].

3. 자본 비용의 상승: 성장을 위한 연료가 비싸지다

성장주는 끊임없는 투자가 생명입니다.

연구개발(R&D)을 하고, 공장을 짓고, 마케팅을 하려면 막대한 자금이 필요합니다.

금리 인상은 이 연료의 가격을 올리는 행위입니다.

가중평균자본비용(WACC)의 급증

기업이 자금을 조달하는 방법은 크게 대출(타인자본)과 증자(자기자본)가 있습니다.

금리가 오르면 은행 대출 금리가 오르는 것은 물론, 주주들이 요구하는 기대 수익률(위험 프리미엄)도 함께 높아집니다.

이를 합친 가중평균자본비용(WACC)이 상승하면 기업이 100원을 벌어도 이자와 비용으로 나가는 돈이 많아져 실질적인 이익 체력이 약화됩니다[4].

자금 조달의 병목 현상과 생존 위기

특히 아직 이익을 내지 못하는 초기 성장주(스몰캡)들은 외부 투자에 전적으로 의존합니다.

금리 인상기에는 벤처캐피털(VC)이나 자본 시장의 돈줄이 마르기 시작합니다.

투자자들은 굳이 위험한 성장주에 투자하지 않아도 은행 예금이나 국채로 5% 이상의 확정 수익을 얻을 수 있기 때문입니다.

자금 조달에 실패한 성장주는 성장이 멈추는 것을 넘어 파산 위기에 직면하게 되며, 이는 주가에 공포라는 이름으로 선반영됩니다.

4. 무위험 수익률과의 경쟁: 투자자의 변심

투자자들은 항상 기회비용을 따집니다.

금리 인상은 주식이라는 위험 자산의 가장 강력한 경쟁자인 안전 자산의 매력을 높입니다.

국채 금리라는 강력한 라이벌의 등장

미국 10년물 국채 금리가 1%일 때는 주식에서 5%만 벌어도 훌륭한 투자로 보입니다.

하지만 국채 금리가 5%까지 치솟으면 이야기가 달라집니다.

“굳이 망할지도 모르는 기술주에 투자해서 7%를 노리느니, 미국 정부가 보장하는 국채에 넣어두고 5%를 편하게 받겠다”는 심리가 확산됩니다[5].

이 과정에서 주식 시장, 특히 고평가된 성장주에서 자금이 대거 이탈하여 채권 시장으로 흘러 들어갑니다.

주가수익비율(PER)의 강제 조정

금리가 오르면 시장이 용인하는 PER(주가수익비율) 배수가 낮아집니다.

금리가 제로 수준일 때는 PER 50배, 100배도 용납되던 주식들이, 금리 5% 시대에는 20배, 30배로 밸류에이션 리레이팅(Valuation Re-rating)을 겪게 됩니다.

기업의 펀더멘털은 그대로일지 몰라도, 시장이 매겨주는 몸값 자체가 낮아지는 것입니다.

노르웨이 국부펀드, 아이온큐 투자 결정의 숨겨진 의미와 장기적 투자 전략 분석

5. 실적 가시성의 결여와 내러티브의 붕괴

성장주의 주가는 숫자가 아닌 이야기(Narrative)로 지탱되는 경우가 많습니다.

하지만 금리 인상기에는 시장이 냉혹해지며 “그래서 지금 얼마 버는데?”라는 질문을 던지기 시작합니다.

유동성이 걷히면 민낯이 드러납니다

물성이 없는 미래 가치에 의존하던 기업들은 유동성이 풍부할 때는 찬사를 받지만, 긴축기에는 의심의 대상이 됩니다.

그동안 가려져 있던 방만한 경영, 낮은 수익성, 불투명한 비즈니스 모델이 금리 인상이라는 돋보기를 통해 적나라하게 드러납니다.

애스워드 다모다란 교수는 이를 “자본의 비용이 0일 때는 누구나 천재처럼 보이지만, 비용이 발생하기 시작하면 진짜만 살아남는다“라고 표현했습니다[2].

심리적 투매와 모멘텀의 역전

성장주는 상승할 때도 무섭게 오르지만, 하락할 때도 모멘텀이 역전되면서 투매가 발생합니다.

주가가 떨어지면 담보 부족으로 인한 반대매매가 나오고, 이는 다시 주가 하락을 부추기는 악순환이 반복됩니다.

특히 레버리지를 이용해 성장주에 베팅했던 개인 투자자들의 이탈은 하락의 폭을 더욱 키우는 요인이 됩니다.

나스닥 100 지수 개편, 당신의 포트폴리오를 바꿀 신규 6개 편입종목은?

6. 금리 인상기, 성장주 투자의 해법은?

결론적으로 성장주가 금리 인상기에 폭락하는 것은 단순한 심리적 위축 때문이 아닙니다.

할인율 상승에 따른 현재 가치의 하락, 자본 비용의 증가, 안전 자산과의 경쟁력 약화라는 삼박자가 맞물린 경제학적 필연입니다.

하지만 모든 성장주가 영원히 하락하는 것은 아닙니다.

금리 인상이라는 시련을 견뎌내고 독보적인 기술력으로 이익을 증명해내는 진짜 성장주는 금리가 안정화되는 시점에 다시 한번 시장을 주도하게 됩니다.

이제는 막연한 기대감이 아닌, 높은 금리 비용을 지불하고도 살아남을 수 있는 실질적인 수익성과 강력한 현금 흐름을 가진 기업을 골라내는 안목이 필요한 때입니다.

시장의 소음보다는 할인율의 원리를 이해하고 차분히 대응하는 투자자만이 다음 상승장의 주인공이 될 수 있습니다.

금리 장기화와 AI 혁명 미국 증시의 중장기 구조적 압력과 동력

인용 및 참고자료

[1] Mankiw, N. G., Principles of Economics, 10th ed., Cengage Learning, 2024.

[2] Damodaran, A., “Valuation in a High Interest Rate Environment”, Investment Valuation Online, 2025. https://pages.stern.nyu.edu/

[3] J.P. Morgan Asset Management, “Guide to the Markets: Interest Rates and Equities”, 2025-01-10, https://am.jpmorgan.com/

[4] Brealey, R. A., Myers, S. C., & Allen, F., Principles of Corporate Finance, 14th ed., McGraw-Hill, 2024.

[5] Shiller, R. J., Irrational Exuberance, 3rd ed., Princeton University Press, 2015.